|

| (자료제공=한국은행) |

최근 전세난의 영향으로 한도끝까지 대출을 받아 내집을 장만하는 고(高) 주택담보대출비율(LTV) 대출 비중이 크게 증가한 것으로 나타났다.

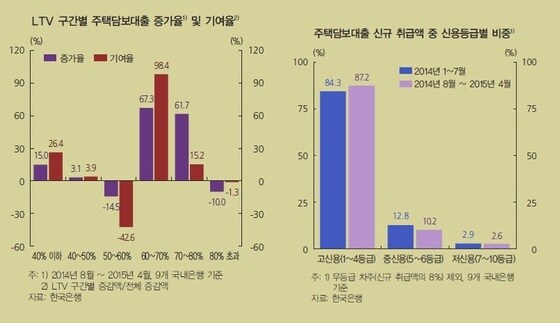

한국은행이 30일 발표한 '금융안정보고서'에 따르면 주택담보대출 증가를 LTV 구간별로 봤을 때, LTV 60~70% 구간에서 은행 주택담보대출이 크게 증가한 반면 50~60% 구간은 감소했다.

한은 관계자는 "LTV 규제 일원화 이후 LTV 50% 초과 ~ 60% 이하 구간에 있던 기존 대출자가 추가 대출을 받았거나, 최근 전세가격 상승에 영향을 받아 주택을 구입한 30~40대 신규 차주가 규제 한도(70%)에 가깝게 주택담보대출을 받은 것으로 보인다"며 "금리 하락, LTV규제 완화 등에 따라 대환대출 과정에서 주택담보대출을 추가로 늘린 경우도 많았을 것"이라고 분석했다.

보고서에 따르면 신용도나 소득 수준 측면에서는 우량 차주를 중심으로 은행 주택담보대출이 증가한 것으로 나타났다.

신용등급별로는 2014년 8월 ~ 2015년 4월 중 신규 취급액 중 고신용자(1~4등급) 및 중신용자(5~6등급) 비중이 전체의 97.4%를 차지했다. 저신용자(7~10등급)는 2.6%에 불과하였다. 소득 수준별로는 연소득 3천만원 초과 차주의 대출 증가액이 전체 증가액의 71.9%를 차지했다.

한편 주택담보대출(신규 취급액 기준) 목적별 비중을 보면, 2014년 8월 ~ 2015년 4월 중 주택구입목적은 39.8%, 대출금상환은 31.2%로 집계됐다. 이는 지난해 1~7월 조사에 비춰 주택담보대출 사용처 비중은 10%포인트 이상, 대출금상환 목적은 14.1%포인트 높아진 것이다.

담보가액 측면에서는 2억원 초과 ~ 4억원 이하 주택의 담보대출이 14% 증가하면서 전체 대출 증가액의 57.3%를 차지했으며, 6억원 초과 고가주택의 경우에는 대출 증가 기여율이 모두 13.6%로 크지 않았다.

은행 주택담보대출을 약정만기별로 보면, 만기 15년 초과 장기대출이 17.8% 증가하면서 전체 주택담보대출 증가액의 87.5%를 차지하는 것으로 나타났다.