|

| © News1 방은영 디자이너 |

지난해 우리 국민의 신용카드와 체크카드 이용액이 746조원이었다. 전년보다 80조1000억원(12.0%) 증가했다. 카드 대출 이용액은 3.5% 증가한 97조9000억원이었다. 금융감독원은 이런 내용으로 지난해 신용카드사 현황과 영업실적을 6일 발표했다.

지난해 말 현재 신용카드 발급매수는 9564만매로 전년보다 250만매, 체크카드는 1억848만매로 321만매 늘었다.

지난해 전체 746조원 중 596조는 신용카드 이용액이었다. 전년보다 61조1000억원 증가했다. 나머지 150조는 체크카드 이용분으로, 체크카드 이용은 전년보다 14.5% 늘었다. 매해 체크카드 이용이 느는 추세다.

카드 대출 97조9000억원 중 현금서비스는 59조3000억, 카드론(장기 카드 대출)은 38조6000억원이었다. 현금서비스 이용은 0.3% 감소했으나, 카드론 이용이 10% 증가했다.

휴면카드는 전년보다 소폭 증가한 850만매였다. 전체 신용카드 발급매수 중 휴면카드의 비중은 전년과 같은 수준인 8.9%였다. 1년 이상 사용 실적이 없으면 휴면카드다.

|

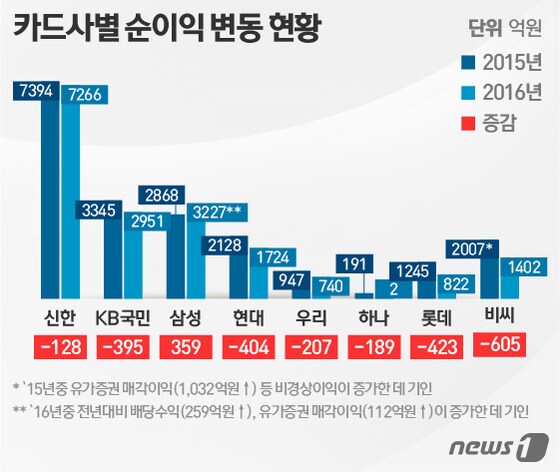

| © News1 이은주 디자이너 |

지난해 국내 8개 전업카드사의 순이익은 1조8134억원으로 전년보다 9.9%(1992억원) 감소했다. 삼성카드만 순이익이 359억원(12.5%) 증가하고, 다른 7개사의 순익은 일제히 감소했다.

카드 이용이 늘면서 수수료 수익은 전년보다 3156억원 더 들어왔지만, 마케팅 비용(5194억원)을 더 많이 지출하면서 순익이 줄었다. 대손비용(빌려주고 받지 못한 돈)도 2816억원 증가했다.

지난해 카드사의 총채권 연체율은 1.44%로 전년보다 0.03%포인트 하락했다. 카드 대출 연체율은 2.26%로 전년 수준을 유지했다. 카드채 스프레드(1년 만기 국고채와 카드채의 유통수익률 차이)는 28bp로 전년보다 8bp 하락했다.

자본 적정성 지표인 조정자기자본비율은 25.5%로 전년보다 1.6%포인트 하락했다. 기업이 타인 자본에 의존하는 정도를 드러내는 레버리지비율은 전년보다 소폭 상승한 4.3배였으나, 8개 카드사 모두 감독규정 상 지도기준(6배 이내)을 준수했다.

금감원은 "금융시장의 변동성 확대로 인한 조달 여건 악화에 대비해 조달금리와 카드채 스프레드 변동 등을 수시로 점검하겠다"며 "카드론 실태를 자세히 분석해 이상 징후가 발견되면 카드사의 손실흡수능력을 신속히 점검하며 적극적으로 대응하겠다"고 밝혔다.