|

| 이창용 한국은행 총재. 2022.5.26/뉴스1 |

"당분간 물가에 보다 중점을 두고 통화정책을 운용"(한국은행 금융통화위원회, 5월 통화정책방향 결정문)

"한미 금리가 항상 역전되지 말라는 법은 경제적으론 없다"(이창용 한은 총재, 5월 통방 기자간담회)

한국은행 금융통화위원회(금통위)와 이창용 한은 총재가 향후 수개월간 '인플레이션 파이터' 역할에 집중하겠다는 의지를 내비쳤다.

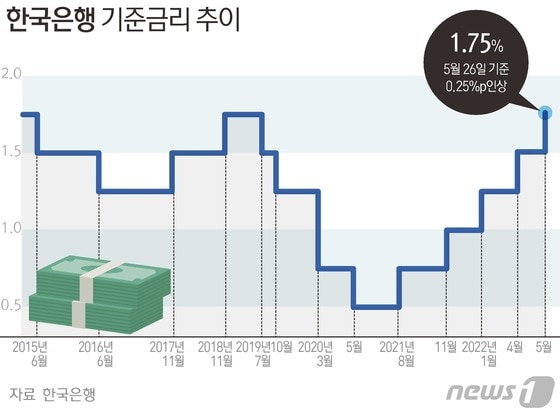

이에 기준금리는 국내 물가가 상당 폭 오를 것으로 보이는 내년 초까진 인상 기조를 따르며, 올 연말엔 2% 선을 거뜬히 상회할 것으로 관측된다.

그럼에도 이 총재는 한미 정책금리가 역전될 가능성이 최근 높아졌다고 인정했다. 미국의 월간 물가 상승률이 8%를 웃돌면서 미 정책금리가 2차례 연속 '빅스텝(한 번에 0.5%포인트 인상)'을 밟을 예정이기 때문이다.

한미 간 금리가 역전된다면 그 시기는 7월쯤일 가능성이 높다. 다만 금리 역전 부작용의 경우 한은은 우리 경제가 감내할 수준일 것으로 내다봤다.

|

| © News1 윤주희 디자이너 |

27일 한은에 따르면 금통위는 전날 개최된 통화정책방향 결정 회의 직후 "국내 경제가 회복세를 지속하고 물가가 상당 기간 목표 수준을 상회할 것으로 예상되므로, 앞으로 당분간 물가에 더욱 중점을 두고 통화정책을 운용할 필요가 있다"고 밝혔다.

금리 인상이 경기에 악영향을 미칠 우려가 있음에도 치솟는 물가의 부정적 여파가 더욱 클 것으로 판단, 기준금리 인상 사이클을 가속하기로 했다는 뜻으로 풀이된다.

이러한 금리 인상 기대는 이달 이 총재의 빅스텝 관련 발언 이후 시장에 전달됐다.

민간 기관들은 이 총재의 발언 전후 연말 기준금리 기대 수준을 속속 높여 잡았다. 주된 배경은 국내외 물가 급등, 우크라 사태 장기화, 중국의 경기 둔화 등 대내외 여건 변동이었다.

JP모건은 전날 금통위 직후 보고서에서 "한은이 7월, 8월, 10월 회의에서 기준금리를 각각 0.25%포인트(p) 올리고 내년 1분기 2.75%까지 추가로 인상할 것"이라고 예측했다. 기관이 이달 초 내놓은 전망을 그대로 유지한 것이다.

이 예상대로면 올 연말 기준금리는 2.5%에 이른다. 대신증권도 지난 17일 보고서에서 한은 기준금리가 연말 2.25%에 이를 것으로 봤는데, 그 직후인 내년 1월에 추가 인상을 예상했다. 즉, 시장에는 오는 연말연시 기준금리가 2.5% 정도에 달한다는 기대가 퍼져 있는 셈이다.

|

| 제롬 파월 미국 연준 의장. © AFP=뉴스1 |

이는 작년 연말만 해도 1.0%였던 한은 기준금리가 1년 만에 1.5%p나 오른다는 전망이다. 하지만 인상 속도를 늦추기는 어려운 형국이다. 국내 물가 상승률이 정점을 찍는 시점이 상반기 이후로 밀릴 가능성이 커진 데다가, 미국은 우리보다도 빠르게 금리를 올릴 계획을 밝히고 있어서다.

미 중앙은행인 연방준비제도(연준·Fed)는 이달부터 연속 3차례 빅스텝을 밟겠다고 예고했다. 제롬 파월 연준 의장은 지난 4일 "앞으로 두어 차례 정도 더 0.5%p씩 인상해야 한다는 인식이 연준 내에 광범위하게 퍼져 있다"고 말했다.

연준의 예고대로면 올 연말 미국 기준금리는 중립금리 수준인 2.5~2.75%로 가게 된다. 구체적으론 6월 연방공개시장위원회(FOMC) 때 1.25~1.50%로, 7월 FOMC 때 1.75~2.00%로 오르게 된다.

금통위 회의는 6월엔 열리지 않으므로 7월 금리를 한 차례 올리더라도 한미 금리는 서로 같아지게 된다.

만약 한은이 7월에 금리를 동결하면 금리 역전은 7월부터 발생하는 셈이다.

게다가 앞서 일부 FOMC 참가자들은 물가를 끌어내리기 위해 정책금리를 중립 수준인 2.50~2.75%를 넘기게끔 해야 한다는 인식을 드러냈다. 연준이 2차례 빅스텝 이후에도 금리 인상을 이어갈 것으로 보이는 대목이다.

|

| 26일 코스피 지수 상황판. 2022.5.26/뉴스1 |

시장에선 한미 간 금리 역전이 외국인 자금 이탈을 촉발할 수 있다는 우려를 내놓는다. 과거 금리 역전기에 있었던 증시 하락 등의 사례가 그 근거다.

2000년 이후 미국 금리가 한국보다 높았던 시기는 2005년 8월~2007년 8월(25개월)과 2018년 3월~2020년 2월(24개월) 총 두 차례다. 당시 증시를 기준으로 보면 외국인 자금이 우리나라를 떠난 것을 알 수 있다.

다만 2005~2007년에는 글로벌 경기 회복세에 힘입어 코스피를 비롯한 증시가 오른 바 있다. 이에 이주열 전 총재는 한미 금리 차이만으로 증권 자금이 유출된 사례는 찾아보기가 힘들다고 언급했다.

즉, 과거 금리 역전기의 자본 유출은 금리차만인 아닌 국내외 경기, 물가 상황, 국제 금융 시장에서의 위험자산 선호도 등 다른 요인이 크게 중첩된 결과였단 뜻이다.

이에 이창용 총재는 전날 간담회에서 한미 금리 역전 가능성을 인정하면서도 "그에 따른 자본 유출 등의 문제는 현재 경제 상황을 볼 때 감내할 만한 수준"이라고 평가했다.

미국의 정책금리가 한국을 앞질러도 국내 펀더멘털은 양호하다. 또 외국인의 국내 주식 투자 비중이 낮아져 예전처럼 큰 파급을 우려할 상황은 아니라는 취지다.

이 총재는 "외국인 국내 주식투자 비중이 2년 전에는 35% 정도였지만 지금은 25% 정도"라며 "채권투자는 아직 (외국인 자금이) 소폭 유입되고 있고, 우리나라는 채권투자에 양의 숫자로 자금이 유입되고 있는 소수의 국가 중 하나"라고 지적했다.

이어 "(자금 유출이) 빠르게 나아갈 가능성이 다른 나라보다는 훨씬 유리하다"며 "(금리 역전이 발생해도) 현재 경제 상황으로 볼 때 감내할 만한 수준"이라고 밝혔다.